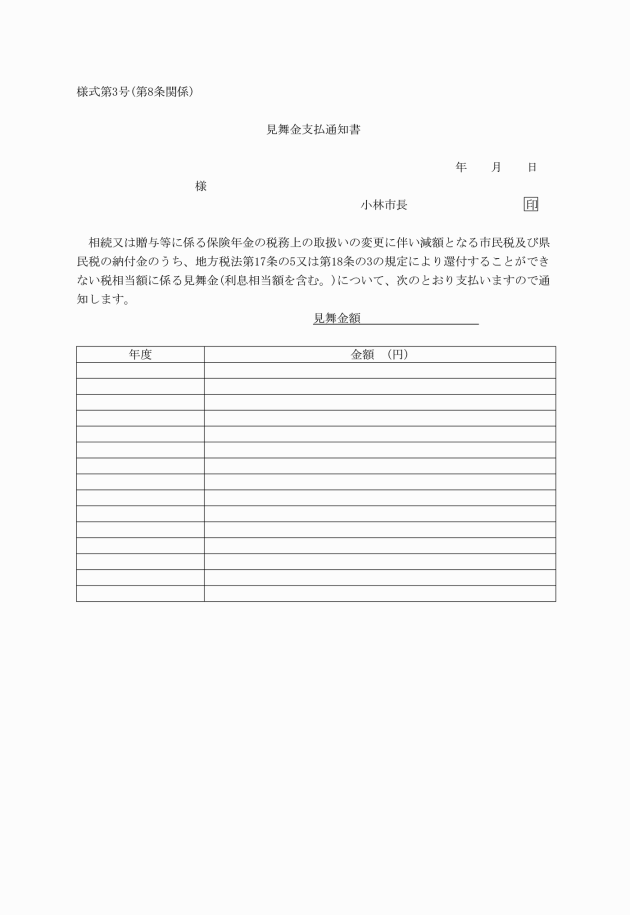

○相続又は贈与等に係る保険年金の税務上の取扱いの変更に伴う見舞金支払要綱

平成23年5月25日

告示第117号

(目的)

第1条 この告示は、相続又は贈与等に係る保険年金に係る所得(以下「保険年金所得」という。)の税務上の取扱いの変更等に伴い、地方税法(昭和25年法律第226号)第17条の5及び第18条の3の規定により請求権が時効消滅した市民税並びに県民税及び利息相当額(以下「見舞金」という。)の給付による救済を行うことについて必要な事項を定めることを目的とする。

(支払対象者)

第2条 見舞金の支払対象者は、相続又は贈与等に係る保険年金の保険金受取人等に該当する納税者又は納税管理人とする。

(支払対象年度)

第3条 見舞金の支出対象年度は、課税台帳等による確認可能な年度分とする。

(見舞金の額)

第4条 見舞金の額は、次に掲げる額の合計額とする。

(1) 税相当額

(2) 利息相当額(法定利率)

(税相当額の計算方法)

第5条 税相当額は、当初課税標準額より算出した税額(以下「当初税額」という。)から修正後課税標準額より算出した税額(以下「修正後税額」という。)を差し引いた額とする。

2 前項の当初課税標準額又は修正後課税標準額に1,000円未満の端数があるとき、又はその全額が1,000円未満であるときは、その端数金額又はその全額を切り捨てる。

3 第1項の当初税額又は修正後税額に100円未満の端数があるとき、又はその全額が100円未満であるときは、その端数金額又はその全額を切り捨てる。

(利息相当額の計算方法)

第6条 利息相当額は、各年度ごとに月割計算により行い、次の算式により算出して得た額とする。

税相当額×利率×月数÷12

2 前項の月数を計算する場合の起算月は、当該年度の1月(最終納期の翌月)とし、終期は支出を決定した日の属する月とする。

3 第1項の計算をする場合の端数計算は、次に掲げるとおりとする。

(1) 計算の基礎となる税相当額に100円未満の端数があるとき、又はその税相当額の全額が100円未満であるときは、その端数金額又はその全額を切り捨てる。

(2) 利息相当額に1円未満の端数があるとき、又は全額が1円未満であるときは、その端数金額又はその全額を切り捨てる。

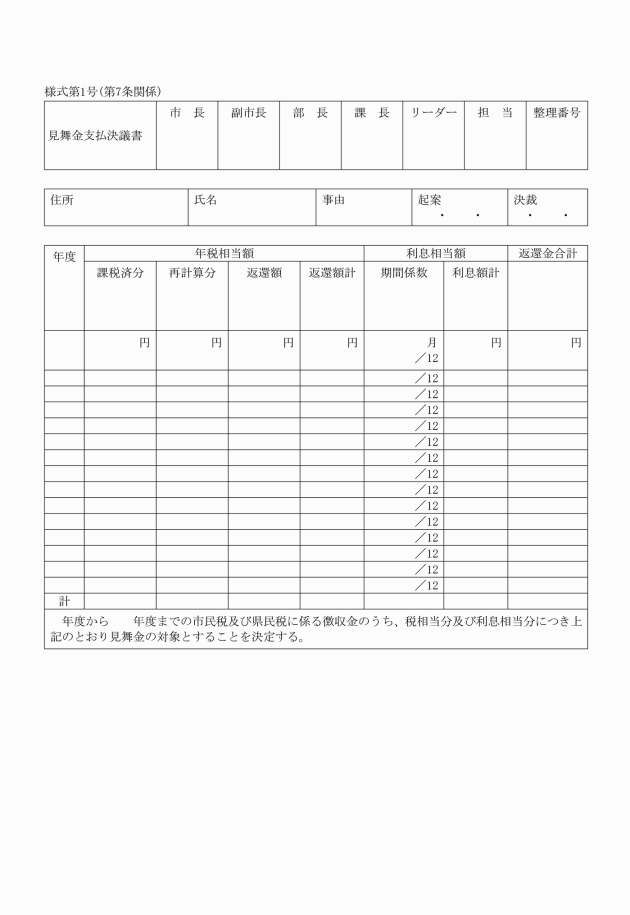

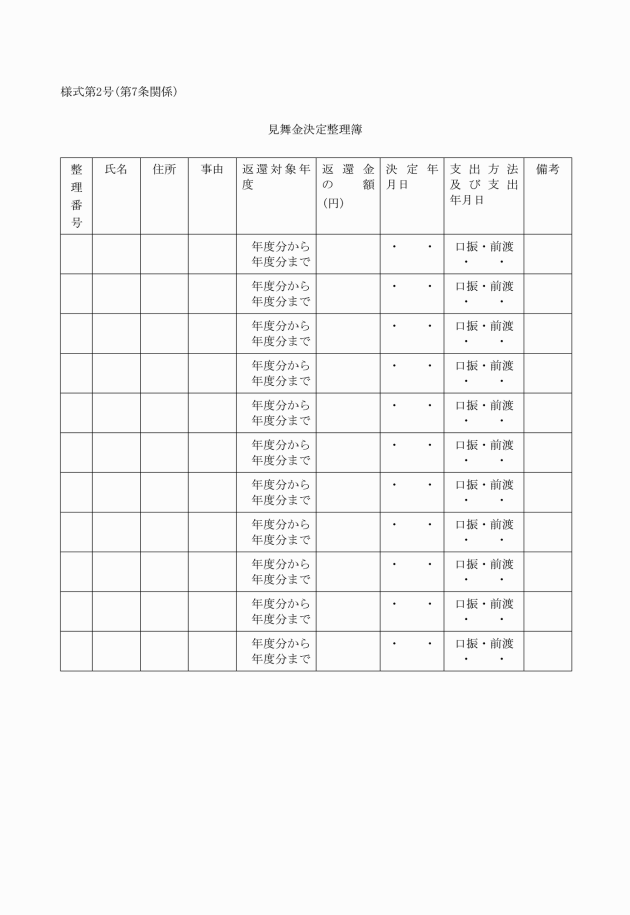

(見舞金の決定)

第7条 見舞金の決定は、各支払対象者ごとに見舞金支払決議書(様式第1号)により決定する。

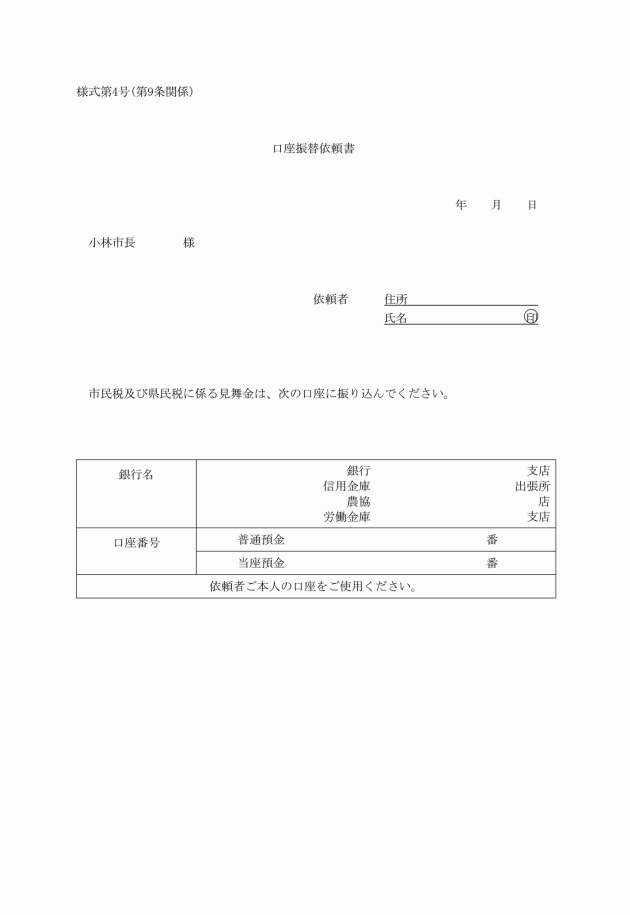

(見舞金の支払方法)

第9条 見舞金の支払は、原則として口座振替の方法で行う。この場合において、支払対象者は口座振替依頼書(様式第4号)を提出するものとする。

附則

この告示は、平成23年6月1日から施行する。

附則(平成25年4月1日告示第99号)

(施行期日)

1 この告示は、平成25年4月1日から施行する。

(経過措置)

2 この告示の施行の際現にこの告示による第22条、第29条、第39条、第40条、第59条、第60条、第69条、第70条、第79条、第87条、第91条及び第92条の規定による改正前の告示による様式(次項において「改正前の様式」という。)により使用される書類は、この告示による改正後の様式によるものとみなす。

3 この告示の施行の際現にある改正前の様式による用紙については、当分の間、必要な修正を加えた上、使用することができる。

附則(令和2年9月1日告示第175号)

(施行期日)

1 この告示は、公表の日から施行する。

(経過措置)

2 この告示の施行の日前に納付された税相当額に係る利息相当額の利率は、なお従前の例による。