○新型コロナウイルス感染症の影響により収入が減少した被保険者等に係る小林市国民健康保険税の減免の基準に関する規則

令和2年6月26日

規則第29号

(趣旨)

第1条 この規則は、新型コロナウイルス感染症(病原体がベータコロナウイルス属のコロナウイルス(令和2年1月に、中華人民共和国から世界保健機関に対して、人に伝染する能力を有することが新たに報告されたものに限る。)である感染症をいう。以下同じ。)の影響を受けて収入が減少したこと等により、小林市国民健康保険税条例(平成18年小林市条例第70号)第24条第1項第1号に該当する者(以下「対象者」という。)の国民健康保険税(以下「保険税」という。)の減免に関し、その基準を定めるものとする。

(減免の基準)

第2条 この規則において、保険税の減免ができる場合は、対象者の属する世帯が次の各号のいずれかに該当するときとする。

(1) 新型コロナウイルス感染症により、主たる生計維持者が死亡し、又は重篤な傷病を負ったとき。

(2) 新型コロナウイルス感染症の影響により、主たる生計維持者の事業収入、不動産収入、山林収入又は給与収入(以下「事業収入等」という。)の減少が見込まれ、次に掲げる全てに該当するとき。

ア 世帯の主たる生計維持者の事業収入等のいずれかの減少額(保険金、損害賠償等により補填されるべき金額を控除した額)が前年の当該事業収入等の額の10分の3以上であること。

イ 世帯の主たる生計維持者の前年の地方税法(昭和25年法律第226号)第314条の2第1項に規定する総所得金額及び山林所得金額並びに国民健康保険法施行令(昭和33年政令第362号)第27条の2第1項に規定する他の所得と区別して計算される所得の金額(地方税法第314条の2第1項各号及び第2項の規定の適用がある場合には、その適用前の金額)の合計額(以下「合計所得金額」という。)が、1,000万円以下であること。

ウ 減少することが見込まれる世帯の主たる生計維持者の事業収入等に係る所得以外の前年の所得の合計額が、400万円以下であること。

(減免の対象となる保険税)

第3条 減免の対象となる保険税は、令和元年度から令和4年度までの各年度分の保険税であって、令和2年2月1日から令和5年3月31日までの間に普通徴収の納期限(特別徴収の場合は、特別徴収対象年金給付の支払日。以下同じ。)が設定されているもの及び令和4年度以前の年度分の国民健康保険税であって令和5年4月1日以降に普通徴収の納期限が設定されているものとする。

2 前項の規定にかかわらず、被保険者の資格を取得した日から14日以内に国民健康保険法(昭和33年法律第192号)第9条第1項の規定による届出が行われなかったため、令和2年1月以前分の保険税について、当該保険税の納期限が令和2年2月1日以降に設定されている場合は、令和2年2月分以降の保険税を当該減額の対象とする。

(1) 第2条第1号に該当する世帯 全部

(2) 第2条第2号に該当する世帯 次に掲げる区分に応じ、それぞれ次に定める額

ア 世帯の主たる生計維持者が事業等を廃止し、又は失業した場合 別表第1で算出した対象保険税額の全部

2 前項の規定にかかわらず、国民健康保険法施行令第29条の7の2第2項に規定する特例対象被保険者等(以下「非自発的失業者」という。)に該当することにより、現行の非自発的失業者の保険税軽減制度(以下「非自発的失業者軽減制度」という。)の対象となる者については、非自発的失業者軽減制度による当該保険税の減免を行うものとする。

(減免の取消し)

第5条 市長は、偽りその他不正の行為によって保険税の減免を受けた者があるときは、直ちにその者に係る減免を取り消すものとする。

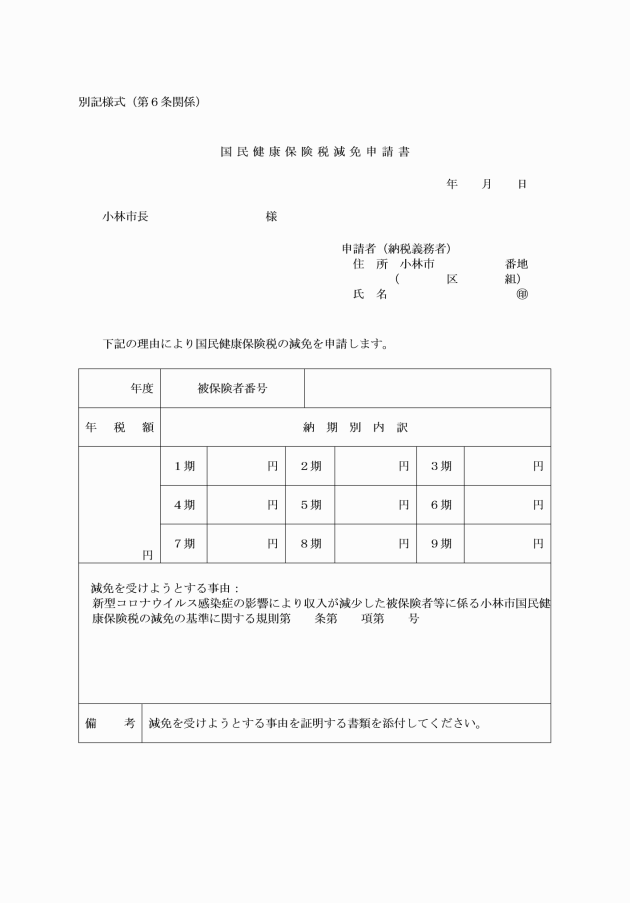

(申請書の様式)

第6条 この規則の規定により保険税の減免を受けようとする者は、国民健康保険税減免申請書(別記様式)を市長に提出しなければならない。

附則

この規則は、公布の日から施行し、令和2年2月1日から適用する。

附則(令和2年11月12日規則第39号)

この規則は、公布の日から施行する。

附則(令和3年3月30日規則第21号)

この規則は、令和3年4月1日から施行する。

附則(令和4年3月31日規則第30号)

この規則は、令和4年4月1日から施行する。

附則(令和5年3月31日規則第28号)

この規則は、公布の日から施行する。

別表第1(第4条関係)

対象保険税額=A×B/C |

A:当該世帯に属する全ての被保険者について算定した保険税額 B:世帯の主たる生計維持者の減少することが見込まれる事業収入等に係る前年の所得額(減少することが見込まれる事業収入等が2以上ある場合は、その合計額) C:当該世帯の主たる生計維持者及び当該世帯に属する全ての被保険者につき算定した前年の合計所得金額 |

別表第2(第4条関係)

前年中の合計所得金額 | 減免の割合 |

300万円以下であるとき | 100% |

400万円以下であるとき | 80% |

550万円以下であるとき | 60% |

750万円以下であるとき | 40% |

1,000万円以下であるとき | 20% |